Einführung in ESG

Definition

ESG (Environmental, Social, and Governance) bezeichnet eine Reihe von Kriterien, die zur Bewertung der Leistung und der Auswirkungen eines Unternehmens in Bezug auf Umwelt-, Sozial- und Governance-Aspekte herangezogen werden.

Was ist der Unterschied zu Nachhaltigkeit?

Nachhaltigkeit ist ein umfassenderes Konzept dafür zu sorgen, dass sie die Bedürfnisse der Gegenwart erfüllt, ohne die Möglichkeiten künftiger Generationen zu gefährden, ihre eigenen Bedürfnisse zu befriedigen. Sie betrifft ein breiteres Spektrum menschlicher Aktivitäten, einschließlich öffentlicher Massnahmen, individueller Verhaltensweisen und Gemeinschaftsstrategien.

Obwohl ESG und Nachhaltigkeit miteinander verbunden sind, ist ESG spezifischer auf die Investitions- und Geschäftspraktiken ausgerichtet, während Nachhaltigkeit eine breitere Vision einer langfristig ausgewogenen Entwicklung für die Gesellschaft als Ganzes umfasst.

Bedeutung von ESG

ESG-Kriterien sind für Investoren und Unternehmen von entscheidender Bedeutung, da sie nichtfinanzielle Risiken und Chancen aufzeigen und so langfristige Performance und den Ruf eines Unternhemens verbessern.

Rechtliche Rahmenbedingungen, Standards und Referenzen

Gesetzliche Verpflichtungen

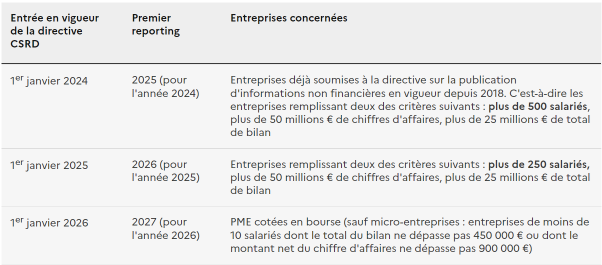

Der rechtliche Rahmen für ESG ist komplex und unterscheidet sich von Rechtsprechung zu Rechtsprechung, wird aber zunehmend von internationalen und regionalen Initiativen beeinflusst. Die Europäische Union verlangt von grossen Unternehmen, Informationen darüber zu veröffentlichen, wie sie mit sozialen und ökologischen Fragen umgehen. Ab 2024 wird der Rahmen gemäß der CSRD (Corporate Sustainability Reporting Directive) schrittweise erweitert.

Anwendung der Richtlinie in 3 Schritten - Offizielle Website der französischen Regierung für administrative Informationen und Vorgehensweisen für Unternehmen

Dies bedeutet für die Unternehmen, dass sie sich an den ESRS (European Sustainability Reporting Standards) orientieren müssen.

- Prüfung durch einen Rechnungsprüfer

- Quantitative (CO2-Bilanz) und qualitative Bewertung

- Bewertung der verwendeten Methoden

- Wenn Informationen ausgeschlossen wurden -> begründen

- Nachverfolgung der Ergebnisse im Zeitverlauf mit Erreichung der gesetzten Ziele

- Inhalt des standardisierten Berichts

- Bewertung entlang der gesamten Wertschöpfungskette...

... betrifft also auch KMUs

In der Schweiz sind die Verpflichtungen vorerst unterschiedlich. Sogenannte Unternehmen von öffentlichem Interesse (Banken, Versicherungen) sind nach Art.964 OR verpflichtet, bestimmte nichtfinanzielle Informationen zu veröffentlichen. Der Bundesrat hat Ende Juni 2024 eine Vernehmlassung eröffnet, um die CSRD in Schweizer Recht umzusetzen. Daraus ergeben sich die gleichen Pflichten und Verpflichtungen für Unternehmen.

Freiwillige Initiativen und Standards

Global Reporting Initiative (GRI)

- Bietet einen Rahmen für die Offenlegung der wirtschaftlichen, ökologischen und sozialen Auswirkungen von Unternehmen.

- Wird von Tausenden von Organisationen weltweit zur Verbesserung von Transparenz und Rechenschaftspflicht eingesetzt.

Sustainability Accounting Standards Board (SASB)

- Entwickelt Offenlegungsstandards, die Unternehmen dabei helfen, ihre ESG-Leistung effektiver an Investoren weiterzugeben.

Task Force on Climate-related Financial Disclosures (TCFD)

- Gibt Empfehlungen zur Verbesserung der Offenlegung von klimabedingten Finanzrisiken.

ISO 26000

- Internationale Norm, welche Leitlinien für die gesellschaftliche Verantwortung von Unternehmen enthält.

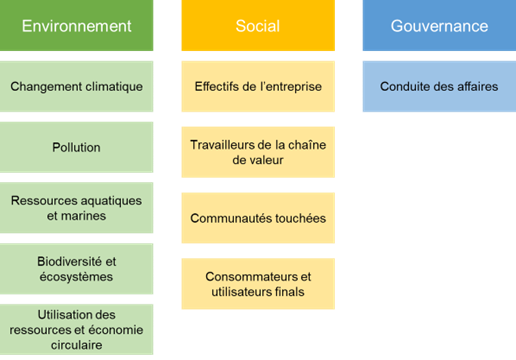

ESG-Kriterien

Themenbereiche nach CSRD

Beispiele für KPIs

- Umwelt :

- Verringerung der Treibhausgasemissionen

- Energieverbrauch durch eigene Operationen

- Erzeugung von erneuerbarer Energie

- Prozentualer Anteil des Nettoeinkommens von Kunden, die in der Erdölindustrie tätig sind

- Emission von Schadstoffen in die Luft

- Gesamtwasserverbrauch

- Menge an Sondermüll

- Soziales

- Anzahl der Angestellten nach Geschlecht

- Prozentualer Anteil der Fluktuation

- Prozentualer Anteil der Selbstständigen

- Verteilung der Geschlechter in der Direktion

- Ausbildungsstunde pro Mitarbeiter/in

- Gleiches Gehalt

- Anzahl der Kundenbeschwerden

- Management der Datensicherheit

- Governance

- Anzahl der im VR vertretenen Arbeitnehmer/innen

- Gesamtsumme der Geldstrafen wegen Korruption

- Spenden an politische Parteien oder Lobbys

- Zahlungspraxis

- Lokale Anbieter

- Zinsen auf verspäteten Zahlungen

Die Schritte zur Einführung seiner ESG Strategie

- Den Umfang festlegen

- Identifizieren Sie die Stakeholder und die Wertschöpfungskette

- Analyse nach der doppelten Wesentlichkeit / Materialität Finanzen vs. Auswirkungen (ESG-Auswirkungen auf die Entwicklung, die Leistung und die Ergebnisse des Unternehmens vs. Auswirkungen der Geschäftstätigkeit auf die wirtschaftliche, soziale und natürliche Umwelt)

- Festlegen, welche Daten gesammelt werden sollen

- Daten sammeln und auswerten

- Defintion der Ziele SMART

- Erstellen Sie einen Aktionsplan zur Erreichung der Ziele (kurz-, mittel- und langfristig).

- Den Jahresbericht gestalten

- Fortschritte verfolgen, sich verbessern